Sistemas de amortización de préstamos

» ¿Qué es un préstamo? » Sistemas de amortización de préstamos » Informe de crédito » Préstamo personal o de consumo » Préstamo hipotecario » Tarjeta de crédito » Adelanto o descubierto en cuenta corriente » Leasing » Microcréditos » Contrato de crédito » Costo Financiero Total (CFT) » Sobreendeudamiento » Endeudamiento responsable » Robo de identidad » Recomendaciones » Autoevaluación » Glosario

Sistema con cuota decreciente vs. fija: ¿cuál elegir?

Si bien ambos sistemas calculan intereses sobre saldos, al amortizar de manera diferente, el importe de la cuota a abonar para un mismo préstamo es distinto.

Recuerda que:

- En el sistema con cuota fija el valor de las cuotas son iguales durante toda la vida del préstamo.

- En el sistema con cuota decreciente el valor de las cuotas varían a lo largo del tiempo.

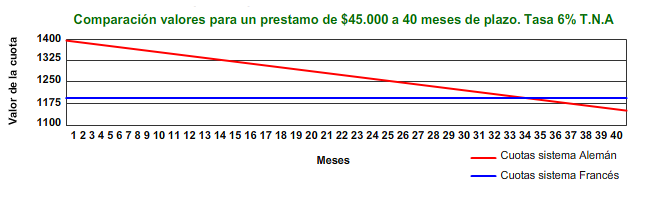

Analiza el caso de un préstamo de $45.000 a 40 meses de plazo por el que se paga una interés del 6% T.N.A.

Tal como se puede observar en el gráfico anterior, al comienzo la cuota del sistema con cuota fija es menor que en el sistema con cuota decreciente. Esto alienta a una persona a endeudarse dado que la cuota le resulta más fácil de pagar, pero esta situación es temporal ya que en cierto momento esto se revierte siendo menor la cuota en el sistema alemán.

En el sistema francés el saldo adeudado Monto o cantidad pendiente de pagado. disminuye más lentamente que en el sistema alemán. Esto ocurre porque al comienzo en el sistema con cuota fija, el porcentaje de cada cuota destinado a amortizar el capital es menor que en el sistema con cuota decreciente. Esta característica debe ser tenida en cuenta por aquellos deudores que pueden cancelar el préstamo anticipadamente, ya que si sólo se cancelan las primeras cuotas el saldo de deuda remanente es menor en el sistema alemán.

← Anterior 5 de 34 Siguiente →